图片来源:视觉中国

2019年对中国互联网行业来说,似乎有些“南”。淘集集、熊猫直播等“新贵”陨落,暴风影音这样的“老字号”陷入困境等。问题企业和企业问题纷纷浮上水面,市场情况也发生了变化,曾经让国人引以为傲的高增速开始放缓。

中国互联网产业的风光到头了?国际环境错综复杂的背景下,更让人容易滋生出悲观的情绪。但不能让情绪代替理性判断,互联网产业的发展有自身独特的规律,出现波浪式的变化并不意味着穷途末路。

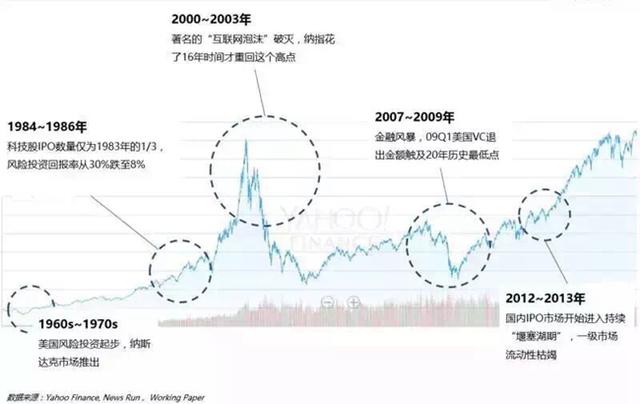

2000年4月3日至4日,两天内纳斯达克指数暴跌924点,跌幅超过20%,创造历史上的跌幅之最。当时,很多专家也表现出了过度悲观。原因在于对互联网产业的发展模式还没有成熟的认知。互联网的最大优势是快速传播,与之匹配的商业模式是“先圈地后获利”,规模增长优先于盈利。

这与传统模式的“投资-盈利-再投资”的生长方式大相径庭,甚至可以说两者遵循了完全不同的商业逻辑。因此,互联网企业会呈现出更为显著的周期性。技术应用的转化结束、市场饱和度提升、货币政策收紧,都会引发这一领域的周期性反应。

中国互联网企业今天面临的局面,与2000年美国发生的互联网危机十分相似。一轮大规模投资后进入一个沉淀期、发展接近饱和的领域发生存量博弈,对“断奶”不适的企业纷纷离场,存量市场变得成熟理性。但这不是末日降临,而是新周期的起点。当新技术瞄准市场的新需求开拓新的领域,新一轮投资大潮又会开始。

中国互联网发展二十多年,靠“人口红利”走了一条超越常规的道路。如今一些应用几乎达到了“人口红利”发展模式的极限,这意味着烧钱获客、补贴营销的成长路径已经结束。淘集集之类的跟风企业在投资界进入冷静期后,因资金链断裂“猝死”,可谓情理之中。市场的优胜劣汰,绝非中国互联网产业的灭顶之灾。公众还不适应年轻的互联网产业高增长、高淘汰和显著的周期性,这是观念问题,不是产业问题。

市场的转折点不会很遥远,关键是找到正确的突破口。中国互联网产业要从“为谁服务”转化为提供“何种服务”的需求导向模式。正如当年社交媒体、视频网站的新方向带来新的商机,对企业而言,不断发现和满足客户的需求是商业的基本逻辑。

同时,对业已发展成熟、形成规模的企业而言,如何实现利润将是下一阶段的核心任务。习惯于补贴营销的客户消费行为模式如何适应新的收费服务模式,无疑也是整个市场的难题。这些转变有些难度,但并不致命。从来没有一成不变的企业经营模式,也没有一成不变的市场。变化总是孕育着新的商机、带来新的发展,没有理由因此悲观。

归根结底,中国拥有世界领先的互联网基础设施建设,有世界上最庞大的网民群体,有旺盛的消费需求,互联网产业发展基础并未动摇。这就是个“给点阳光就会灿烂”的朝阳产业,冷静和沉淀之后,一定会迎来新的发展。(作者:关不羽;来源:新京报)